税制上の優遇措置について

ロータリー米山記念奨学会は、内閣府より「公益財団法人」の認定を受けているため、当会へのご寄付は所得税(個人)、法人税(法人)の税制優遇が受けられます。

また、遺言によるご寄付をお受けする体制も整えており、相続税も非課税となります。

寄付金の「税額控除」適用法人です

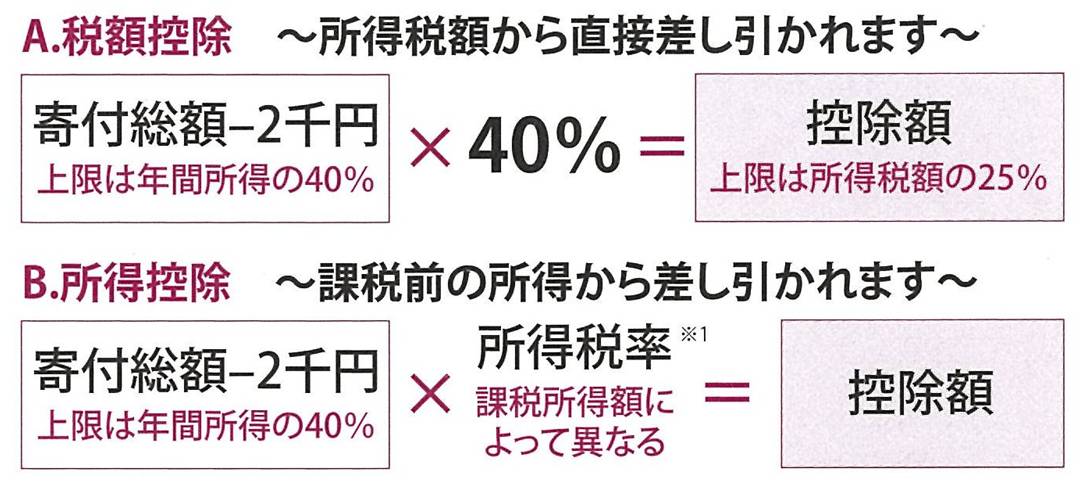

2012年1月以降のご寄付から、確定申告の際に、従来の「所得控除」に加えて「税額控除」のどちらか有利な方式を選択することができます。税額控除とは、寄付額の約40%の金額が所得税額から控除されるもので、所得控除よりも控除額が大きくなることがあります。

さらに、ロータリークラブの会員の皆さまについては、毎年(半期に一度)クラブから会員数分お送りいただく「普通寄付金」の金額も、控除の対象に含めることができます(クラブから氏名データの提出が必要)。

個人のご寄付の場合

確定申告をすると、所得税、個人住民税(一部の都道府県・市区町村に限る※)において、次のような優遇措置の対象となります。

※条例での指定状況は都道府県によって異なりますので、お住まいの都道府県税事務所・各市区町村の徴税窓口までお問い合せください。(東京都民税については、下欄をご参照ください)

1.所得税

「税額控除」または「所得控除」が受けられ、おおよそ下記の金額の所得税が軽減されます。

※1 所得税率は課税所得額によって異なります。詳細は国税庁のページをご覧ください。

2.個人住民税

都道府県・市区町村が各々の条例で指定した寄付金が、個人住民税の寄付金控除の対象となります。全国一律ではありませんのでご注意ください。

所得税の確定申告の際に、個人住民税の寄附金控除も合わせて申告できます。上限額は、年間所得の30%までです。

条例での指定状況は都道府県によって異なりますので、お住まいの都道府県税事務所・各市区町村の徴税窓口までお問い合せください。(東京都民税については、下欄をご参照ください)

<東京都在住の方>

東京都では都税条例を改正し、東京都にお住まいの方につきましては、2009年1月1日以降の当会への寄付金について確定申告をすることで、所得税の寄付金控除と個人都民税(税率4%)の寄付金税額控除の両方を受けることができるようになりました。

2009年1月1日以降にご寄付をされた方、または、今後ご寄付を予定されている方は、こちらをご覧ください。(東京都主税局ホームページ内の該当ページにリンクします)

なお、この控除拡充に伴い、東京都からの提出の要請があった場合、ご寄付をいただいた方の住所を記載した寄付者名簿を提出することがありますので、予めご了承ください。

税制優遇を受けるには?

当会が発行する、申告用の領収証と税額控除に係る証明書(写)を所轄税務署へ提出し、確定申告を行ってください。

特別寄付金分については、1年間(1月~12月)に合計2千円以上の方には、翌年の1月末ごろ自動的に送付します(ロータリー会員の場合はクラブ宛に送付)。

普通寄付金分については、クラブ事務局から、氏名データ等を入力した電子ファイルをご提出いただく必要があります。詳細や手順についてはこちらをご覧ください。

※ 確定申告用領収証の発送時期の指定や、2千円未満のご寄付に対する領収証発行もご依頼いただけます。

法人のご寄付の場合

一般の寄付金損金算入限度額を上限とし、それとは別枠で、同額を損金算入でき、この限度額にかかる法人税額が軽減されます。

税制改正により計算式が変わり、損金算入限度額が拡大しました(平成24年4月1日以降開始の事業年度から適用)。限度額は、その法人の資産や所得の金額によって異なります。詳細は、各法人の経理担当部門にご確認ください。

税制優遇を受けるには?

ご寄付の都度、申告用の領収証を送付しますので、各法人の経理担当部門へお渡しください。

遺言等によるご寄付の場合

相続財産から控除されます。

相続税の申告期限内に、相続人から寄付(相続財産からの支出)される場合も、相続財産から控除されます。

なお、金銭以外のご寄付については、複雑な問題が生じることがありますので、寄付の対象から除外させていただきます。

- 個人寄付

- 所得税法施行令第217条第1項第3号

- 法人寄付

- 法人税法施行令第77条第1項第3号

- 遺言寄付

- 租税特別措置法施行令第40条の3第1項第3号